Introdução

Desde sua criação em 2009, o Bitcoin passou por uma transformação notável, deixando de ser um experimento tecnológico de nicho para se tornar uma classe de ativos reconhecida que está remodelando as finanças globais[1]. Criado pelo pseudônimo Satoshi Nakamoto, o Bitcoin surgiu em um momento crucial: a crise financeira de 2008 havia exposto a fragilidade dos sistemas bancários tradicionais e das economias dependentes de moeda fiduciária[2]. O que começou como um protocolo de pagamento para uma pequena comunidade de criptógrafos e entusiastas de tecnologia evoluiu por fases distintas, cada uma adicionando novas camadas de utilidade e aceitação. Hoje, à medida que a adoção institucional se acelera e os marcos regulatórios se solidificam, o Bitcoin se encontra no limiar da integração financeira generalizada[3][4].

A jornada do Bitcoin reflete preocupações sociais mais amplas: as limitações das moedas fiduciárias, a inflação persistente, o controle centralizado e a busca por reservas alternativas de valor[5]. Essa evolução não foi linear. Em vez disso, seguiu fases distintas, cada uma impulsionada por avanços tecnológicos, desenvolvimentos regulatórios e mudanças na percepção do mercado. Compreender essas fases fornece insights não apenas sobre a história do Bitcoin, mas sobre a trajetória futura das finanças digitais.

Fase 1: A Ferramenta de Pagamento Exploratória (2009-2013)

A primeira fase do Bitcoin foi caracterizada pelo idealismo e pela experimentação[1]. Em janeiro de 2009, a rede Bitcoin entrou em operação com Satoshi Nakamoto minerando o bloco gênesis, criando os primeiros 50 bitcoins[6]. Os primeiros adotantes da rede eram predominantemente cypherpunks: indivíduos tecnologicamente sofisticados preocupados com privacidade, criptografia e resistência à autoridade centralizada[7]. Esses pioneiros acreditavam que o Bitcoin poderia servir como dinheiro eletrônico ponto a ponto, permitindo transações sem intermediários[2].

Durante esse período, o Bitcoin não tinha preço de mercado. Os primeiros mineradores podiam acumular moedas com esforço mínimo usando computadores comuns. A primeira transação registrada de Bitcoin ocorreu quando Nakamoto enviou 10 bitcoins para o programador Hal Finney, estabelecendo a viabilidade prática do protocolo[1]. A comunidade permanecia pequena e dedicada, discutindo Bitcoin em fóruns e listas de e-mail, refinando o código e testando a resiliência da rede.

Um ponto de virada veio em 2010, quando a primeira exchange de Bitcoin, BitcoinMarket.com, facilitou a primeira descoberta de preço registrada: o Bitcoin foi negociado a aproximadamente $0,003[8]. Em outubro de 2010, um único bitcoin alcançou $0,10. Essa fase de descoberta de preço marcou a transição de puro experimento para mercado nascente. O marketplace Silk Road (2011-2013) demonstrou a utilidade do Bitcoin para o comércio, embora sua associação com atividades ilegais tenha criado as primeiras preocupações regulatórias e ceticismo público[7].

Em 2013, o Bitcoin havia sobrevivido a quatro anos de ceticismo e desafios técnicos. O mecanismo de consenso da rede provou ser robusto e, apesar das previsões de fracasso, a adoção continuava crescendo. No entanto, a fase terminou de forma turbulenta: a exchange Mt. Gox, que processava 70% das transações de Bitcoin em seu auge, sofreu um hack catastrófico em 2014, perdendo aproximadamente 740.000 bitcoins[9]. Essa crise testou a fé do mercado, mas o Bitcoin se recuperou em dois anos, eventualmente alcançando novas máximas históricas[3].

Fase 2: O Ativo Especulativo (2013-2017)

Após a descoberta de preço, o Bitcoin entrou em sua fase especulativa. Em vez de servir exclusivamente como mecanismo de pagamento, o Bitcoin atraiu traders e investidores em busca de valorização de capital[4]. A volatilidade de preços que tornava o Bitcoin impraticável para transações cotidianas o tornava atraente para especuladores.

Somente em 2013, o preço do Bitcoin disparou de menos de $100 para quase $1.000, atraindo a atenção da mídia convencional[5]. A alta atraiu investidores de varejo e entusiastas de criptomoedas, embora a bolha tenha colapsado dramaticamente, com os preços caindo aproximadamente 80% em 2014-2015[9]. Esse padrão, altas explosivas seguidas de correções acentuadas, tornou-se característico do comportamento de mercado do Bitcoin.

O período de 2015 a 2017 testemunhou o surgimento do interesse institucional. Analistas financeiros começaram a publicar pesquisas sobre Bitcoin, capitalistas de risco financiaram startups de blockchain e instituições acadêmicas lançaram programas de criptomoedas[10]. A cobertura da mídia se intensificou e as discussões regulatórias começaram a sério. Diferentes países adotaram abordagens divergentes: alguns abraçaram a inovação em criptomoedas, enquanto outros implementaram políticas restritivas[7].

O bull run de 2017 foi excepcional. O Bitcoin alcançou $19.500 em dezembro de 2017, impulsionado pelo FOMO (medo de ficar de fora) do varejo, pela crescente adoção empresarial e pela explosiva popularidade das Ofertas Iniciais de Moedas (ICOs)[5]. Essa alta ampliou a visibilidade do Bitcoin, mas também destacou suas limitações como sistema de pagamento. O congestionamento da rede e as altas taxas de transação tornaram o Bitcoin inadequado para micropagamentos, forçando um debate filosófico dentro da comunidade sobre o propósito central do Bitcoin[8].

O crash de 2018 seguiu de forma previsível, com o Bitcoin caindo para $3.500, uma queda de 82%[9]. No entanto, os investidores institucionais que estavam estudando o Bitcoin de fora reconheceram a oportunidade. Esse crash marcou a transição para a próxima fase.

Fase 3: A Reserva de Valor (2018-2024)

À medida que o Bitcoin demonstrou sobrevivência a longo prazo apesar de quedas repetidas, investidores institucionais e observadores macroeconômicos começaram a reconsiderar sua utilidade. A narrativa mudou: o Bitcoin passou a ser visto cada vez mais não como dinheiro digital, mas como "ouro digital": uma reserva de valor escassa e descentralizada[4][11].

Essa reformulação foi acelerada por fatores macroeconômicos. Bancos centrais em todo o mundo se engajaram em flexibilização quantitativa, expandindo a oferta monetária de forma dramática[5]. Em 2020, a pandemia de COVID-19 provocou um estímulo fiscal sem precedentes, e as preocupações com a inflação cresceram. Simultaneamente, as taxas de juros caíram para perto de zero, reduzindo os retornos reais dos ativos tradicionais[3]. A oferta fixa de 21 milhões de moedas do Bitcoin apresentou uma alternativa atraente para investidores preocupados com a desvalorização das moedas[2].

Marcos importantes de adoção institucional marcaram essa fase[10]:

- 2020: A MicroStrategy, uma empresa de inteligência empresarial, começou a acumular Bitcoin como ativo de reserva de tesouraria, eventualmente comprando mais de $6 bilhões[4]. Outras empresas de tecnologia e firmas financeiras seguiram o exemplo.

- 2021: O Bitcoin alcançou $69.000, impulsionado pela adoção corporativa de tesouraria, integração com PayPal e participação de investidores convencionais. Várias empresas da Fortune 500 adicionaram Bitcoin aos seus balanços[10].

- 2023-2024: O cenário regulatório se clarificou ainda mais. Em janeiro de 2024, a Comissão de Valores Mobiliários dos EUA (SEC) aprovou os Produtos Negociados em Bolsa (ETFs) de Bitcoin à vista, um momento divisor de águas[3][11]. Pela primeira vez, investidores de varejo puderam obter exposição direta ao Bitcoin por meio de contas de corretagem tradicionais, sem precisar gerenciar chaves privadas ou usar exchanges de criptomoedas.

A aprovação dos ETFs à vista mudou fundamentalmente a acessibilidade e legitimidade do Bitcoin. Ao fornecer um veículo de investimento regulado e familiar, os ETFs preencheram a lacuna entre a inovação cripto e as finanças tradicionais[3]. Gestores de ativos como iShares e outros rapidamente lançaram fundos de Bitcoin, acumulando posições significativas[10].

A narrativa de reserva de valor também se beneficiou das tensões geopolíticas. Países que enfrentavam controles de capital ou instabilidade monetária passaram a ver o Bitcoin cada vez mais como uma proteção. El Salvador tornou o Bitcoin moeda de curso legal em 2021, embora com resultados práticos mistos[12]. O governo do Butão e outras nações acumularam reservas de Bitcoin[10].

Em 2024, os padrões de correlação do Bitcoin haviam mudado. Pesquisas mostraram que o Bitcoin mantinha uma correlação de -0,29 com o dólar americano e +0,49 com títulos corporativos de alto rendimento, indicando sua maturação como uma classe de ativos distinta[3].

Fase 4: Bitcoin como Colateral (2024-Presente)

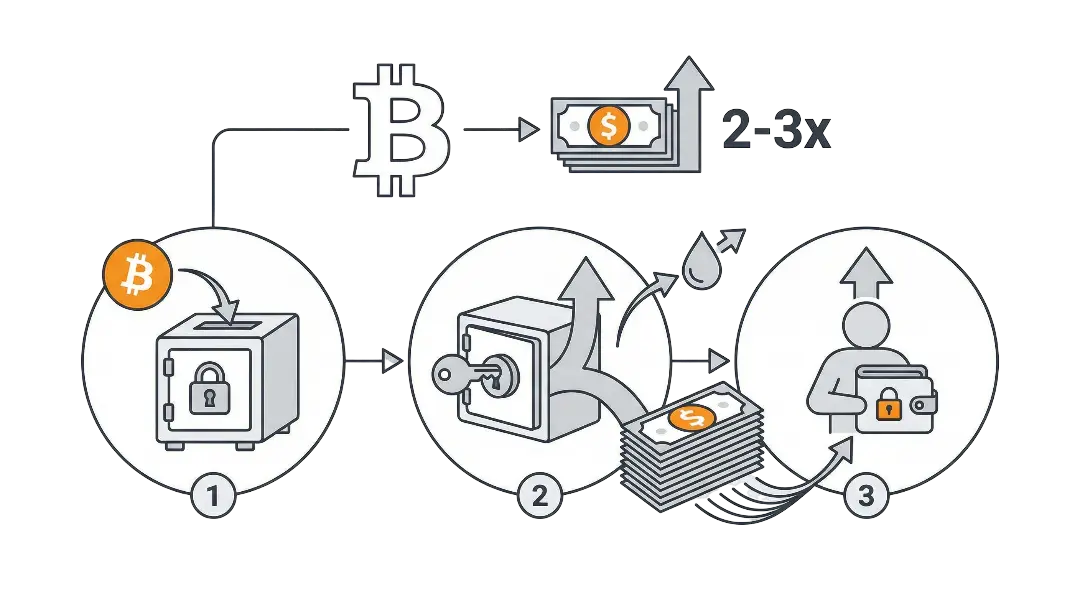

A fase mais recente reflete a integração do Bitcoin em uma infraestrutura financeira sofisticada. Em vez de simplesmente manter Bitcoin como um ativo final, as instituições financeiras agora utilizam Bitcoin como colateral para empréstimos, créditos e atividades geradoras de rendimento[6][13].

A colateralização de Bitcoin já existia nos mercados de derivativos de criptomoedas, mas as aplicações financeiras institucionais representam uma nova escala e legitimidade[13]. Instituições financeiras agora emprestam contra posições em Bitcoin, permitindo que os tomadores acessem liquidez enquanto mantêm o potencial de valorização[6]. Esses empréstimos tipicamente operam com taxas de empréstimo-valor (LTV): os tomadores podem emprestar de 40-60% do valor de seu Bitcoin, dependendo das condições de mercado[6].

Os mecanismos variam em sofisticação[6]:

- Abordagem de Armazenamento a Frio: Os credores mantêm o Bitcoin em armazenamento seguro offline, protegendo contra roubo enquanto garantem a disponibilidade do colateral.

- Rehipotecação: Arranjos mais complexos em que os credores alavancam ainda mais o colateral, emprestando-o a outras partes ou usando-o para fins de investimento[6]. Embora isso gere retornos adicionais para os credores (potencialmente reduzindo os custos de empréstimo), introduz risco de contraparte para os tomadores[6].

Esta fase de colateral representa a evolução do Bitcoin de ativo especulativo para infraestrutura financeira operacional. Ela demonstra a maturação de soluções de custódia, plataformas de empréstimo e marcos regulatórios[4][13]. Instituições que incluem grandes bancos, gestores de ativos e plataformas de empréstimo de criptomoedas agora oferecem produtos de empréstimo colateralizados com Bitcoin.

2025 marca mais um ponto de aceleração. A ordem executiva do presidente Trump de 23 de janeiro de 2025 determinou um marco federal abrangente para criptomoedas em 180 dias e revogou o Boletim Contábil do Pessoal 121 (SAB 121), que anteriormente impedia os bancos de manter ativos cripto de clientes em seus balanços[4]. Essa mudança regulatória destrava a participação da banca institucional na economia cripto[4].

As previsões da indústria preveem um padrão de adoção em forma de curva S. Espera-se que fundos de pensão e planos 401(k) comecem a alocar de 2-5% em ETFs de Bitcoin entre 2025-2027, estabelecendo a base para uma integração institucional mais ampla[4]. As tesourarias corporativas devem expandir suas alocações entre 2028-2030[4]. Os padrões de negociação do Bitcoin também se estabilizaram: os dados de 2025 mostram menor volatilidade e volume de negociação em comparação com anos anteriores, sugerindo maturação do mercado[3].

Conclusão

A jornada de 16 anos do Bitcoin reflete um repensar fundamental do valor, da confiança e da infraestrutura financeira. De experimento cypherpunk a classe de ativos global, o Bitcoin demonstrou resiliência notável ao longo de múltiplos ciclos de alta e baixa, desafios regulatórios e evolução tecnológica[1][3].

As quatro fases, ferramenta de pagamento exploratória, ativo especulativo, reserva de valor e infraestrutura de colateral, não são pontos finais sequenciais, mas expressões sobrepostas da utilidade em expansão do Bitcoin. O Bitcoin permanece utilizável como método de pagamento, mantém interesse especulativo, serve como seguro de portfólio e agora funciona dentro da arquitetura financeira institucional[11].

O mais notável não é nenhum caso de uso individual, mas a durabilidade do Bitcoin. Previsões de fracasso, proibição regulatória e obsolescência técnica têm se provado infundadas repetidamente. Em vez disso, o Bitcoin absorveu as críticas, se adaptou às demandas do mercado e se integrou em estruturas financeiras legítimas[3][5].

À medida que a adoção institucional se acelera e os marcos regulatórios se solidificam, o Bitcoin transiciona de ativo marginal para componente financeiro integrado. As observações documentadas hoje, o Bitcoin ganhando terreno contra moedas fiduciárias, servindo como colateral e atraindo alocações institucionais, provavelmente representam os estágios iniciais de uma mudança estrutural de décadas na forma como a humanidade gerencia valor através de fronteiras e gerações[4][11].

Os próximos capítulos da evolução do Bitcoin serão escritos por instituições, reguladores e tecnologias ainda não concebidas. Mas a fundação foi estabelecida: o Bitcoin provou que não é uma bolha destinada a desaparecer, mas uma alternativa persistente aos sistemas de moeda fiduciária que ele foi criado para desafiar.

Referências

[1] Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. https://bitcoin.org/bitcoin.pdf

[2] Wikipedia. (2025). History of bitcoin. Retrieved January 7, 2026, from https://en.wikipedia.org/wiki/History_of_bitcoin

[3] OANDA. (2026, January 4). Bitcoin's price history (2009 - 2025) – key events and insights. Retrieved January 7, 2026, from https://www.oanda.com/us-en/trade-tap-blog/asset-classes/crypto/oanda-bitcoin-price-history-key-market-events-data-charts-insights

[4] Datos Insights. (2025, July 27). Bitcoin institutional adoption: How U.S. regulatory clarity unlocks institutional investment. Retrieved January 7, 2026, from https://datos-insights.com/blog/bitcoin-etf-institutional-adoption/

[5] Bitcoin Magazine. (2025, October 16). Bitcoin price history: 2009 — 2025. Retrieved January 7, 2026, from https://bitcoinmagazine.com/guides/bitcoin-price-history

[6] Enness Global. (2024, December 12). Using Bitcoin as collateral for high-value lending: Key questions and considerations. Retrieved January 7, 2026, from https://www.ennessglobal.com/insights/blog/using-bitcoin-collateral-high-value-lending-key-questions-and-considerations

[7] Wikipedia. (2025). Bitcoin. Retrieved January 7, 2026, from https://en.wikipedia.org/wiki/Bitcoin

[8] KuCoin Research. (2024, December 26). Top crypto milestones and insights to know in the 2024-25 Bitcoin bull run. Retrieved January 7, 2026, from https://www.kucoin.com/research/insights/top-crypto-milestones-and-insights-to-know-in-the-2024-25-bitcoin-bull-run

[9] 101 Blockchains. (2025, October 15). Institutional adoption of Bitcoin: Driving the next bull run? Retrieved January 7, 2026, from https://101blockchains.com/institutional-adoption-of-bitcoin/

[10] Grayscale. (2025, December 14). 2026 digital asset outlook: Dawn of the institutional era. Retrieved January 7, 2026, from https://research.grayscale.com/reports/2026-digital-asset-outlook-dawn-of-the-institutional-era

[11] CME Group. (2025, January 9). Celebrating Bitcoin's 16th birthday: A look at achievements in the crypto space. Retrieved January 7, 2026, from https://www.cmegroup.com/articles/2025/celebrating-bitcoins-16th-birthday-a-look-at-achievements-in-the-crypto-space.html

[12] B2Broker. (2025, December 8). Institutional adoption of cryptocurrency: 2025-2026 market analysis. Retrieved January 7, 2026, from https://b2broker.com/news/institutional-adoption-of-crypto/

[13] CoinDesk. (n.d.). Banking on Bitcoin: BTC as collateral. Retrieved January 7, 2026, from https://downloads.coindesk.com/research/TheStateofBitcoinasCollateral.pdf