Estudo de Caso: Usando Empréstimos Garantidos por Bitcoin para Adquirir Stablecoins (DAI)

Introdução

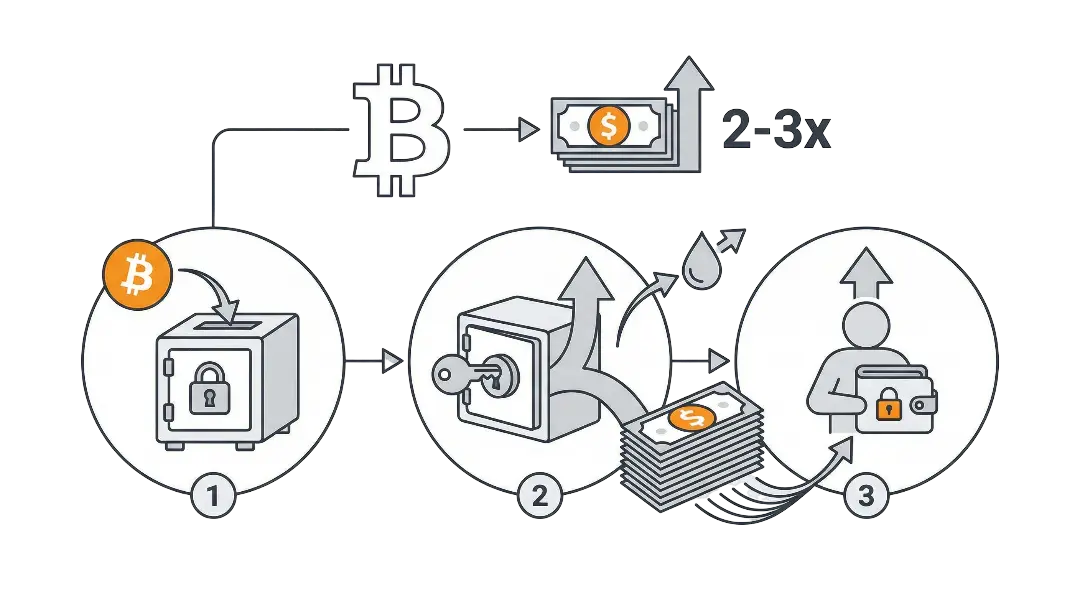

Um dos desafios mais comuns para detentores de Bitcoin é como acessar liquidez sem vender seus BTC. Em tempos de volatilidade, tomar empréstimos contra Bitcoin para obter stablecoins como DAI pode fornecer poder de compra imediato enquanto se preserva o potencial de valorização a longo prazo. DAI é uma stablecoin descentralizada, lastreada por colateral, que mantém uma paridade flexível com o dólar americano, permitindo que tomadores de empréstimo cubram despesas ou façam investimentos sem exposição às restrições do sistema bancário fiduciário.

Ao utilizar um empréstimo colateralizado com Bitcoin para cunhar ou adquirir DAI, os tomadores obtêm estabilidade no curto prazo e mantêm exposição à valorização de longo prazo do Bitcoin. Dessa forma, o empréstimo pode efetivamente "se pagar sozinho" se o preço do Bitcoin subir enquanto a dívida permanece denominada em uma unidade atrelada ao dólar.

Riscos e Mitigações

1. Volatilidade do colateral

Risco: Se o preço do Bitcoin cair, o valor do colateral diminui, podendo acionar a liquidação.

Mitigação: Utilizar taxas conservadoras de empréstimo-valor (LTV), configurar alertas automatizados e manter reservas adicionais de BTC que possam ser depositadas rapidamente.

2. Perda de paridade da stablecoin

Risco: Embora o DAI seja projetado para manter paridade com o USD, condições extremas de mercado podem causar desvios temporários.

Mitigação: Diversificar mantendo múltiplas stablecoins ou converter DAI para moeda fiduciária rapidamente, se necessário. Manter os termos do empréstimo flexíveis o suficiente para migrar para ativos alternativos.

3. Risco de contratos inteligentes ou de plataforma

Risco: Se estiver usando MakerDAO ou uma plataforma CeFi/CeDeFi que converte BTC em empréstimos em DAI, bugs em contratos inteligentes ou falhas de custódia podem colocar os fundos em risco.

Mitigação: Preferir protocolos auditados, pontes de auto-custódia ou credores de boa reputação. Distribuir a exposição entre plataformas em vez de concentrar em uma só.

4. Flutuações nas taxas de juros

Risco: O custo do empréstimo em DAI pode variar dependendo das taxas de estabilidade ou da governança do protocolo.

Mitigação: Fixar taxas quando possível, monitorar decisões de governança e quitar antecipadamente se as taxas dispararem.

Por Que Funciona

- Preserva o potencial de alta do Bitcoin: O tomador nunca vende seus BTC, mantendo a exposição à valorização de longo prazo.

- Acesso a liquidez: Poder de compra imediato em um meio estável (DAI), adequado para contas, despesas empresariais ou outros compromissos denominados em dólares.

- Potencial de auto-pagamento: Se o Bitcoin se valorizar mais rápido do que os juros acumulados do empréstimo, o valor em dólares do colateral cresce em relação à dívida. Com o tempo, parte desse crescimento pode compensar ou cobrir totalmente o custo do empréstimo.

- Estabilidade descentralizada: DAI, diferente de stablecoins centralizadas, é colateralizado e governado por um sistema descentralizado, alinhando-se com a preferência dos bitcoiners por resistência à censura.

Cenário de Exemplo

- Um tomador deposita $20.000 em BTC como colateral para um empréstimo.

- Ele toma emprestado $5.000 em DAI com um LTV de 25%.

- Em 2 anos, o BTC dobra de valor para $40.000.

- A dívida em DAI continua sendo $5.000 (+ juros), mas o colateral agora a cobre com apenas ~12,5% de LTV.

- O tomador pode quitar facilmente, recuperar seus BTC, e efetivamente a valorização do Bitcoin pagou pela liquidez original.

Este caso ilustra como empréstimos garantidos por Bitcoin denominados em stablecoins como DAI criam estabilidade no curto prazo e alinhamento com o crescimento de longo prazo.